11月25日に「令和7年障害福祉サービス等経営概況調査結果」が出たので、この記事では放課後等デイサービス・児童発達支援に絞って解説をしていきます。

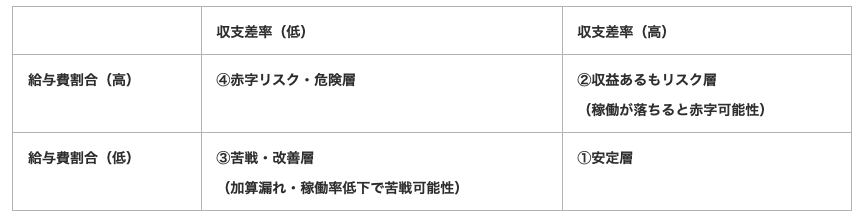

最後にまとめていますが、この調査から読み取れる事業運営の鍵は、給与費割合(人件費)と、稼働率、加算の算定漏れがないようにしていくことがポイントであると考えています。

障害福祉サービス等経営概況調査とは?

障害福祉サービス等経営概況調査は、障害福祉サービス等施設・事業所の経営状況等を明らかにし、障害福祉サービス等報酬改定の影響把握及び次期報酬改定のための基礎資料を得ることを目的としたものになります。

前提として、調査結果は実態と乖離があるように感じる部分があるかもしれません。

全ての事業所からヒアリングできているわけではなく、一部の優良事業所の声が多く反映されている可能性もあります(例えば、放課後等デイサービスは22,000以上ありますが、今回の回答は304(全体の1.3%ほどから集計していることになります)。

そのため、実態についてどうこうという見方をするのではなく、データを踏まえてどういう動きになっているか、そして今後どのような対策を検討していけばいいかを考える材料として見ていければと思います。

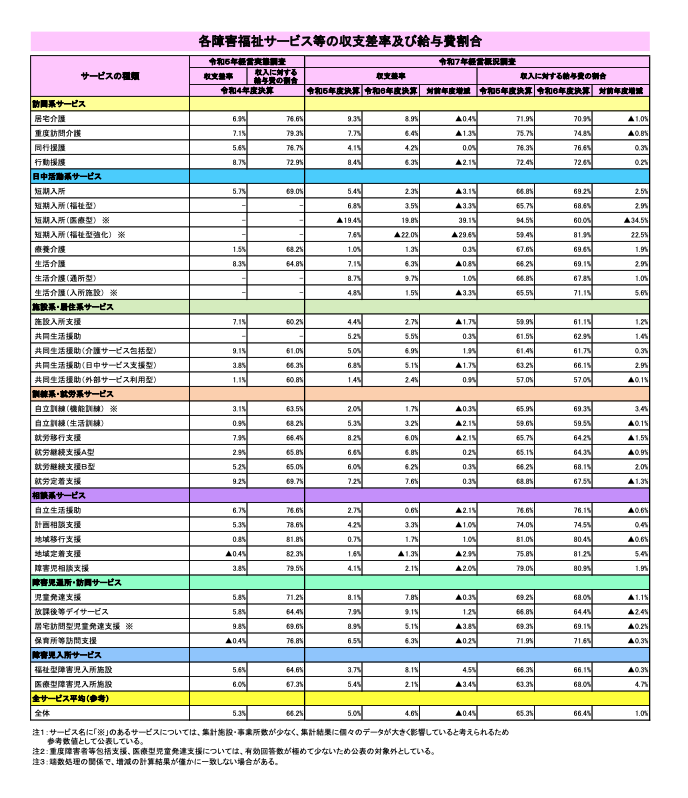

全体サービスとしては、前年に比べ収支差率マイナスが多い

1. 収支差率(=利益率)の推移

● 児童発達支援

・令和5年度: 8.1%

・令和6年度: 7.8%(▲0.3)

→ 微減であるが、サービス全体を比較すると収支差率としては高めで、全サービス平均(4.6%)を上回る水準。後述する黒字率66.3%で、3分の2が黒字。

● 放課後等デイサービス

・令和5年度: 7.9%

・令和6年度: 9.1%(+1.2)

→ サービス全体を比較すると収支差率としては高めで、全サービス平均(4.6%)を上回る水準。後述する黒字率は 54.6%(ほぼ半々)。児童発達支援より収支差率は高いが、黒字・赤字のばらつきは大きい

2. 給与費割合の推移

(給与費割合=収入に占める人件費の比率:低いほど利益が出やすい)

● 児童発達支援

・令和5年度: 69.2%

・令和6年度: 68.0%(▲1.1)

→ 約68〜69%を推移していて安定はしている。

● 放課後等デイサービス

・令和5年度: 66.8%

・令和6年度: 64.4%(▲2.4)

→ 収支差率上昇(9.1%)の要因の一つと考えられる。

3.赤字・黒字事業所の割合

| 児童発達支援 | 赤字率(R6) 33.8% | 黒字率(R6) 66.3% |

| 放課後等デイ | 赤字率(R6) 45.4% | 黒字率(R6) 54.6% |

児童発達支援は 比較的安定して黒字化しやすいように見れますが、3件に1件は赤字。収支差率が低下傾向にあり、かつ給与費割合(人件費)が放課後等デイサービスより重くなってますが、営業時間の長さ(開所時間減算にならない時間設定)や専門職の配置が多くなる傾向によるものが影響しているのではないかと推察します。全体として過剰な人件費さえ避ければ黒字化は目指せる。

放課後等デイサービスは、収支差率は高いものの赤字も高い(2件に1件が赤字)。一部の優良事業所が平均値を釣り上げているだけで、それ以外の事業所は経営が切迫している状態であることが推察されます。そして、収支差率が高い優良層と赤字層に二極化。

4.運営の鍵はどこに?

放課後等デイサービス、児童発達支援ともに、6.5〜7割が給与費で占めています。給与費割合(人件費)が重要になってくることが読み取れます。また、稼働率が少しでも下がったり、加算の算定漏れがあったりすると、すぐに赤字転落する水準になってきますので、この辺りが分かれ目になってきます。

事業所が赤字側に分類される目安としては、給与費割合が65%を超えている・収支差率8〜9%を切っている場合に陥りやすくなる数字であることが考えられます。

こうなってくると、あとは報酬をあげてもらうしかないのですが、政府が令和7年11月21日の会見で、介護従事者全般に対して月額1万円を半年分賃上げを打ち出したことや、臨時の報酬改定、職場環境改善への補助の動きもあります。基本報酬を上げることは時期的に間に合わないため、基本的には処遇改善になりますが、介護分野で先に出ているこの動きは、当然、障害福祉も同様に影響しますので、今からその対策を踏まえて準備していきましょう。

今回は、放課後等デイサービス・児童発達支援に絞って解説をしました。最新動向を知って、次の動きに備えていただきたい意味で発信していますので、少しでも事業運営の参考になれば幸いです。

※参考資料

第48回「障害福祉サービス等報酬改定検討チーム」資料

※本記事の図解及び解説は、物価高騰対策関連補助金を含まない方の資料を参考にしています

河合(ふくふる福祉行政書士事務所)への初回相談はこちらをクリック