令和7年 障害福祉サービス等経営概況調査を読み解く(就労A・B、生活介護)

11月25日に「令和7年障害福祉サービス等経営概況調査結果」について、この記事では就労継続支援A型・B型、生活介護に絞って解説をしていきます。(放課後等デイサービス・児童発達支援は一般公開ページにて掲載しています。記事はこちら)

最後にまとめていますが、この調査から読み取れる事業運営の鍵は、、給与費割合(人件費)のコントロールと、基本報酬の向上、そして就労A・Bは赤字事業所の多さ(二極化)を直視していく必要があります。

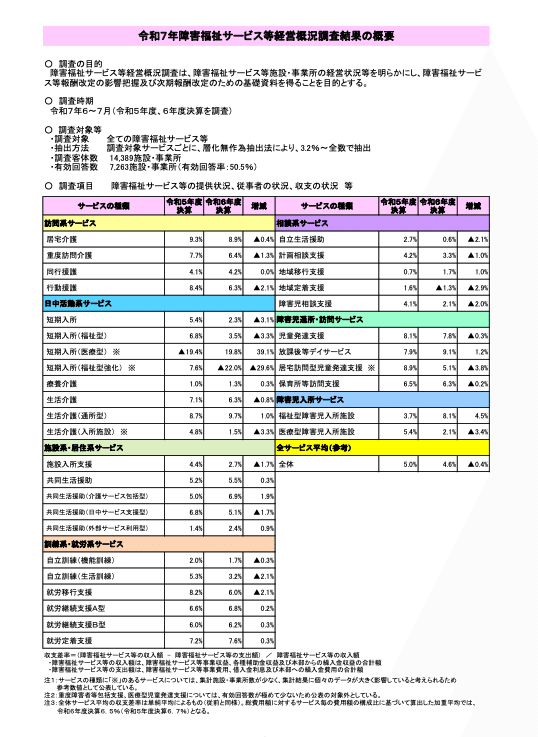

障害福祉サービス等経営概況調査とは?

障害福祉サービス等経営概況調査は、障害福祉サービス等施設・事業所の経営状況等を明らかにし、次期報酬改定のための基礎資料を得ることを目的としたものです。

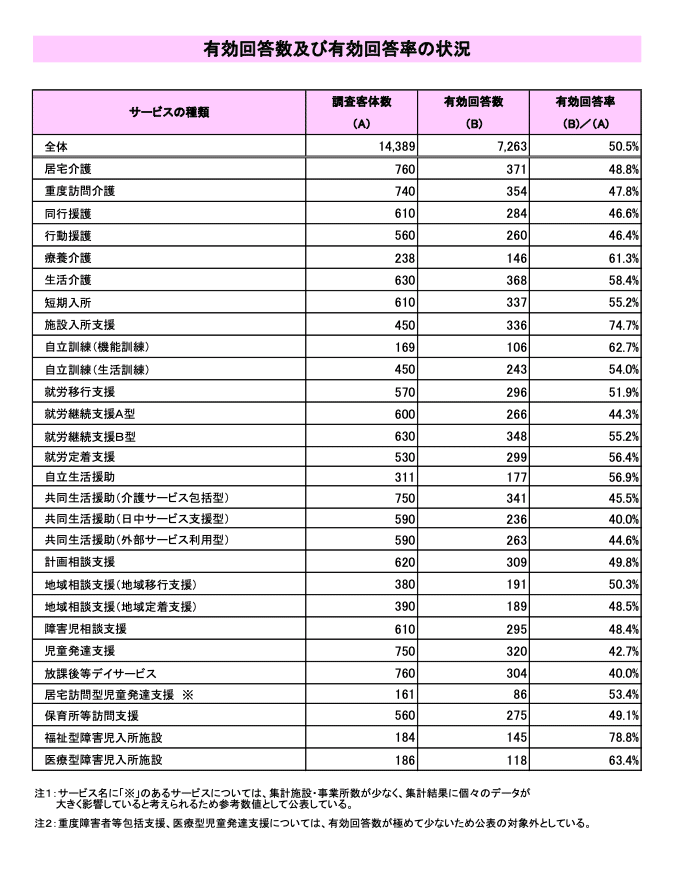

前提として、調査結果はあくまで回答があった事業所のデータであり、一部の優良事業所の数字が多く反映されている可能性はあります。 (就労A型の有効回答数は266、就労B型は348、生活介護は368 )。

そのため、平均値を鵜呑みにせず、利益が出ている層と危機層の乖離が激しいという現実をデータから読み解く必要があります。

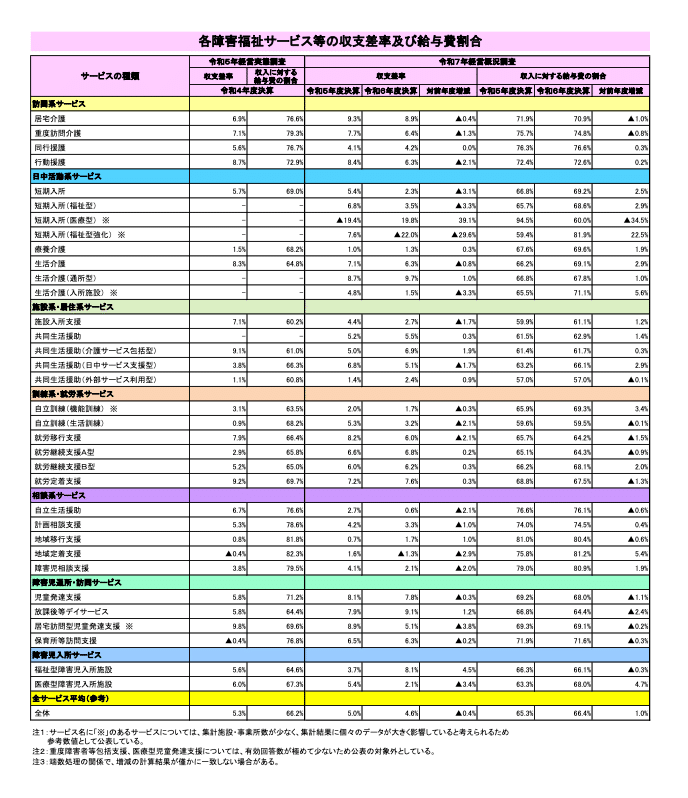

全体サービスとしては、前年に比べ収支差率マイナスが多い

1. 収支差率(=利益率)の推移

● 就労継続支援A型

-

令和5年度: 6.6%

-

令和6年度: 6.8%(+0.2)

→ 微増。令和6年度に事業所の廃業が進んだことがあるのでこの影響が大きいかと考えます。全サービス平均(4.6%)よりは高い水準ですが、A型は生産活動(事業)の収益性も問われるため、収支差率(利益率)だけでは安心できないところ。

● 就労継続支援B型

-

令和5年度: 6.0%

-

令和6年度: 6.2%(+0.2)

→ 微増。平均6%台を維持していますが、後述する通り赤字事業所の割合が高く、平均値が実態を表していない代表的なサービスと言えます。

● 生活介護

-

令和5年度: 7.1%

-

令和6年度: 6.3%(▲0.8)

→ 低下。利益率の落ち込みが目立ちます。後述する給与費割合(人件費)の増加や物価高騰の影響が直撃している可能性が考えられます。

2. 給与費割合の推移

(給与費割合=収入に占める人件費の比率:低いほど利益が出やすい)

● 就労継続支援A型

-

令和5年度: 65.1%

-

令和6年度: 64.3%(▲0.8)

→ 給与費率は若干改善されていますので、収支差率にも少し影響が出ていると思われます。

● 就労継続支援B型

-

令和5年度: 66.2%

-

令和6年度: 68.1%(+1.9)

→ 人件費率が2%近く増加しています。人件費率が上昇しており、利益率とのバランスが崩れつつあります。

● 生活介護

-

令和5年度: 66.2%

-

令和6年度: 69.1%(+2.9)

→ 給与費割合が約3%上がっている(平均値1.0%より開きが大きい)ため、前述の通り収支差率(利益率)の低下に繋がっていると考えます(7.1%→6.3%)。

これは、長時間の利用が増えてきていることも影響があるかもしれません。

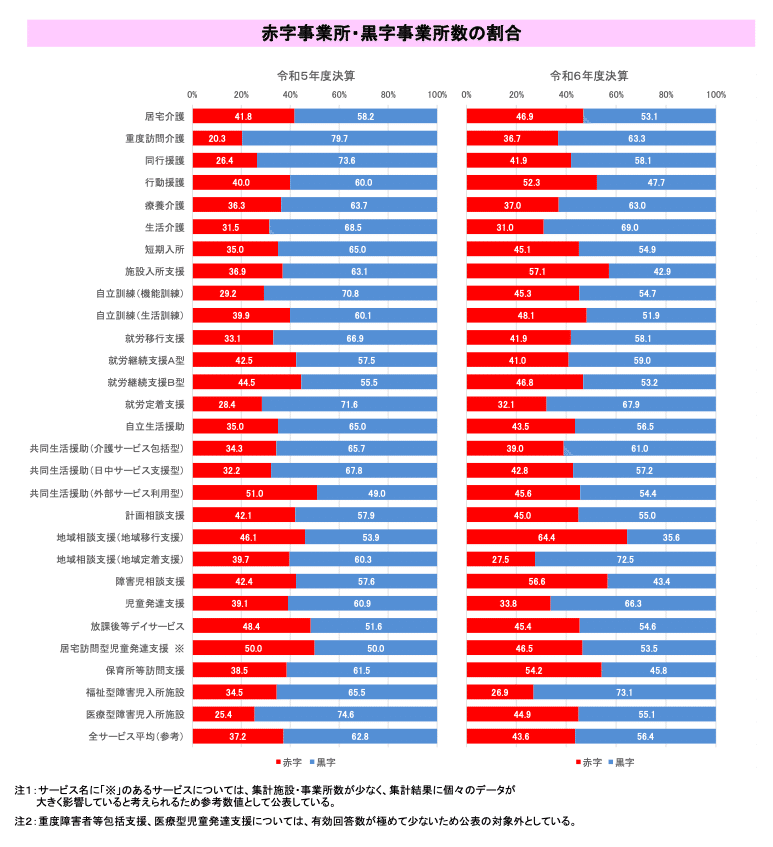

3. 赤字・黒字事業所の割合

-

就労継続支援A型

-

赤字率(R6):41.0%

-

黒字率(R6):59.0%

-

-

就労継続支援B型

-

赤字率(R6):46.8%

-

黒字率(R6):53.2%

-

-

生活介護

-

赤字率(R6):31.0%

-

黒字率(R6):69.0%

-

就労A型の4割が赤字:

令和6年度に赤字事業所の廃業が進んだことがあるため、4割に留まっていることが考えられ、現在も制度改正によるスコア方式の厳格化に対応できていない事業所が赤字層に滞留していると考えられます。

就労B型のほぼ半数が赤字:

収支差率(利益率)は6.2%あるのに、46.8%の事業所が赤字です。これは大規模・高単価・高工賃を実現しているところが平均を引き上げているだけで、小規模事業所の半数近くが厳しい水準にあることが考えられます。

生活介護は比較的安定だが油断禁物:

赤字率は約3割と他サービスより低いですが、前述の通り利益率が低下傾向に入っています。施設維持コストの高騰がジワジワと効いています。

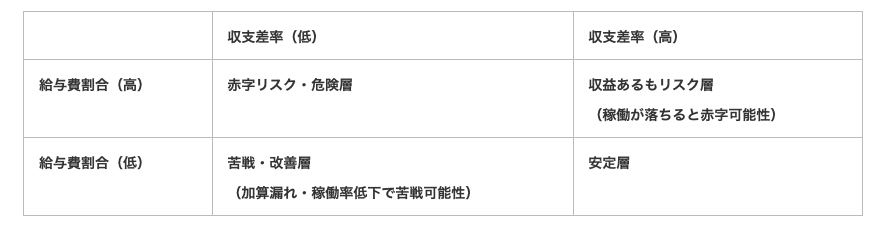

4. 運営の鍵はどこに?

-

就労系(A型・B型)の二極化

就労B型で約半数が赤字(就労A型も4割)という事実は、単に生産活動に取り組んでいるだけでは経済的に成立しなくなっていることを意味します。給与費割合(人件費)の重要性はもちろん、就労A型のスコア表、就労B型の工賃向上による基本報酬の向上は押さえおきたい部分。

事業所が赤字側に分類される目安としては、給与費割合が65%を超えている・収支差率は6.5%を切っている場合に陥りやすくなる数字であることが考えられます -

生活介護も油断できない

収支差率(利益率)の減少、給与費割合の増加は、赤字率は比較的低いものの、安心できない現状です。

事業所が赤字側に分類される目安としては、給与費割合が68%を超えている・収支差率は6%(通所型は9.5%)を切っている場合に陥りやすくなる数字であることが考えられます。

今回は、就労継続支援A型・B型、生活介護に絞って解説をしました。特に就労系は、平均値の裏にある赤字率の高さという厳しい現実を直視し、次の動きに備えていきましょう。

※参考資料

第48回「障害福祉サービス等報酬改定検討チーム」資料

※本記事の図解及び解説は、物価高騰対策関連補助金を含まない方の資料を参考にしています

関連記事

コメント

この記事へのトラックバックはありません。

この記事へのコメントはありません。